现在的位置:主页 > 综合新闻 >

石头科技:自有品牌、外销推升毛利率,巨额减

【作者】网站采编

【关键词】

【摘要】石头科技于2021年4月29日盘后披露了2020年年报和2021年一季报。公告显示,公司2020年实现营收45.30亿元,同比增长7.74%;实现归母净利润13.69亿元,同比增长74.92%。公司利润增速大幅高于营

石头科技于2021年4月29日盘后披露了2020年年报和2021年一季报。公告显示,公司2020年实现营收45.30亿元,同比增长7.74%;实现归母净利润13.69亿元,同比增长74.92%。公司利润增速大幅高于营收增速的原因为毛利率较高的自有品牌业务及海外销售占比提升。

2021年一季度,石头科技实现营收11.12亿元、归母净利润3.15亿元,同比分别增长82.01%和150.81%。相比于2019年同期,公司营收同比增长28.41%、归母净利润同比增长29.93%。

石头科技面临的风险包括业绩增速放缓、产品业务结构较为单一等。此外,伴随股价攀升估值走高,公司10名股东于2021年2月抛出最高超过70亿元的减持计划。

自有品牌销售占比上升 持续降低对小米依赖

石头科技成立于2014年7月,目前主营业务为智能清洁机器人等智能硬件的设计、研发、生产和销售,主要产品包括智能扫地机器人和手持吸尘器。2020年,石头科技共销售238.47万台扫地机器人,实现销售收入43.50亿元。

公开资料显示,石头科技于2016年9月推出首款产品“米家智能扫地机器人”,公司当时的营收完全依赖于与小米集团的合作。直到2017年9月,公司推出首款自有品牌“石头智能扫地机器人”。2018年3月,公司推出另一自有品牌“小瓦智能扫地机器人”。到了2019年4月,石头科技推出小米定制品牌“米家手持无线吸尘器”。

2018年至2020年,石头科技的营收从30.51亿元上升至45.30亿元、归母净利润从3.08亿元上升至13.69亿元,分别实现年均复合增长21.85%和210.83%。研究发现,石头科技利润增速大幅高于营收增速的主要原因为毛利率提升。数据显示,公司2018年、2019年、2020年的毛利率分别为28.79%、36.12%和51.32%。

图1:2018年至2020年石头科技营收、归母净利润

进一步研究发现,石头科技毛利率提升主要受益于自有品牌销售额占比上升、境外业务销售快速增长。

根据财报披露,石头科技2020年自有品牌产品销售额占比由2019年65.73%增长至90.72%。与之相对应的是,公司对小米集团的依赖持续下降。公开资料显示,石头科技与小米的关联交易金额在2018年达到峰值15.29亿元后持续下降,2020年已降至4.20亿元。公司与小米关联交易金额占主营业务收入的比重也持续下行,由2016年100%下降至2020年9.28%。

图2:2016年至2020年石头科技与小米关联交易金额及占主营收入比重

毛利率更高的境外业务占比上升也是促使石头科技毛利率增长的重要原因。2020年,石头科技境外业务实现营收18.68亿元,同比增长221.33%。同期,境内业务营收同比下降26.53%至26.62亿元。境外业务的毛利率为58.29%,大幅高于境内业务的46.43%。

产品结构单一 仍需寻找第二增长曲线

利润快速增长的同时,石头科技也面临着业绩增速放缓、业务依赖智能扫地机器人产品等风险。

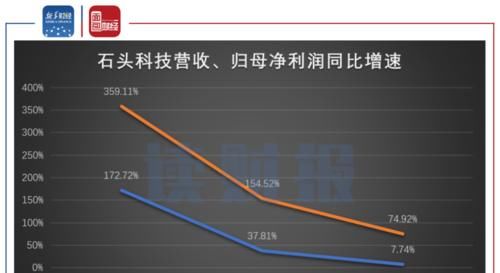

财报显示,伴随业绩基数扩大、市场竞争程度提高,石头科技近年来营收、归母净利润增速持续放缓。公司2018年实现营收、归母净利润同比分别增长172.72%和359.11%。到了2020年,公司的营收、归母净利润增速分别下降至7.74%和74.92%。

2021年一季度,石头科技实现营收11.12亿元、归母净利润3.15亿元,同比分别增长82.01%和150.81%。业绩增速回升与2020年同期因疫情影响基数较低有关,未来持续性仍有待观察。

图3:2018年至2020年石头科技营收、归母净利润同比增速

此外,石头科技业务单一依赖于智能扫地机器人板块,未来该业务若增长放缓,可能导致公司业绩整体下行。数据显示,石头科技2020年来自于智能扫地机及配件的营收为44.16亿元,占营业收入的比例达到97.47%。公司的其他业务为手持吸尘器及配件销售,2020年只贡献营收约1.15亿元,同比下降53.55%。公司需要寻找第二增长曲线以抵御未来智能扫地机器人业务增长放缓的风险。

对比来看,同业企业科沃斯除扫地机器人以外的智能生活电器业务在2020年贡献营收27.51亿元,同比增长78.81%,营收占比达到38.04%。

高估值叠加大规模减持 关注后续影响

伴随业绩上涨,石头科技股价也水涨船高,2020年上涨283.81%,2021年截至5月7日上涨超过两成。公司目前市值超过800亿元,市盈率(TTM)达到53.4倍、市净率(LF)达到11.16倍。

2021年2月22日,由于上市满一年,石头科技部分股份解除限售。就是这一天,公司公告10名股东拟通过询价转让、集中竞价或大宗交易的方式减持。其中,通过集中竞价或大宗交易的方式减持不超过739.75万股,拟减持股份数量占石头科技总股本的比例合计不超过11.10%。按照石头科技2月22日的收盘价966.02元/股进行测算,此次减持的市值上限将超过70亿元。

文章来源:《舰船科学技术》 网址: http://www.jckxjszz.cn/zonghexinwen/2021/0511/1574.html

舰船科学技术投稿 | 舰船科学技术编辑部| 舰船科学技术版面费 | 舰船科学技术论文发表 | 舰船科学技术最新目录

Copyright © 2018 《舰船科学技术》杂志社 版权所有

投稿电话: 投稿邮箱: